Acheter un bateau, c’est un rêve. Un rêve de liberté, d’évasion, de grands espaces et de plaisirs sans limites sur les eaux. Mais c’est aussi un investissement, et pas des moindres. Entre le prix d’achat, l’entretien et les charges annexes, la note peut vite grimper après avoir tout pris en compte. Pour atténuer cette dernière, il existe une solution alternative au crédit plaisance classique pour financer votre bateau. Il s’agit de la location avec option d’achat – ou leasing bateau – qui se distingue des autres solutions de financement par sa flexibilité.

Longtemps réservé aux bateaux neufs, le contrat de location avec option d’achat s’ouvre désormais aux modèles d’occasion. Une véritable opportunité pour tout acquéreur particulier ou société qui souhaite naviguer intelligemment, sans se précipiter sur un achat au préalable. En quoi consiste un contrat de LOA bateau d’occasion ? Quels sont les avantages, les inconvénients et les conditions de cette formule de financement nautique ? SGB Finance, partenaire financier de référence en France vous explique tout cela.

Qu’est-ce que la LOA pour un bateau d’occasion ?

Que diriez-vous de profiter d’un bateau comme s’il était à vous, sans avoir à l’acheter immédiatement ? C’est exactement ce que propose la LOA bateau d’occasion : une solution de financement qui vous donnela possibilité d’utiliser votre embarcation contre le paiement de mensualités, avec la possibilité de l’acheter à la fin du contrat.

Comment fonctionne le financement en LOA ?

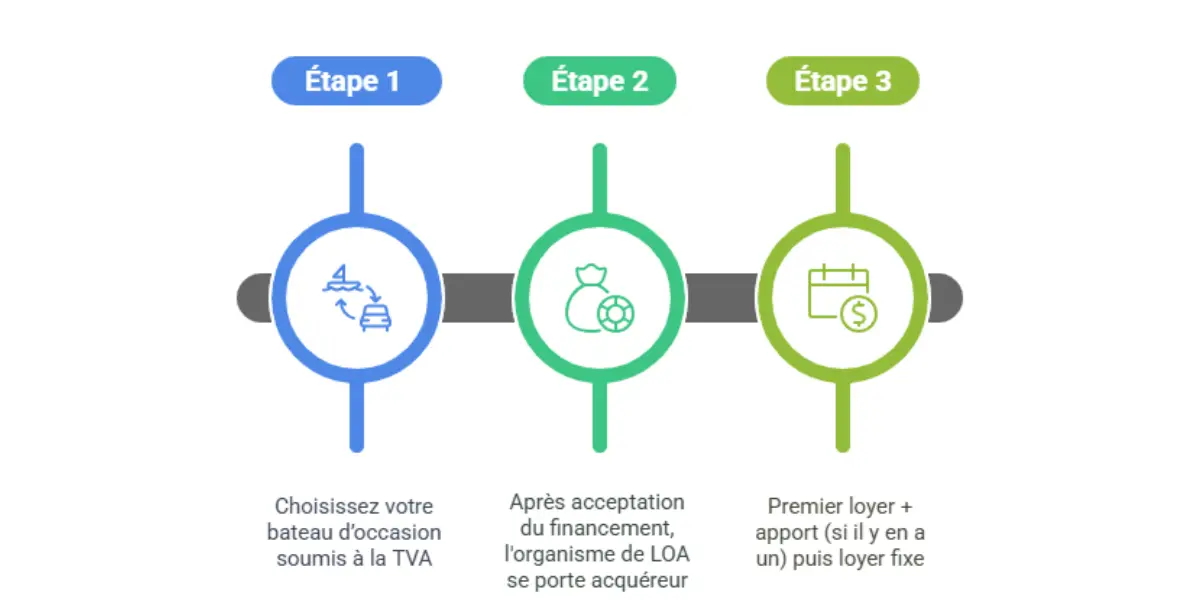

Le principe est simple :

- Étape 1 : Vous choisissez votre bateau d’occasion avec de la TVA restante – bateau à moteur, catamaran, voilier – chez un concessionnaire ou un professionnel.

- Étape 2 : Après acceptation de votre demande de financement du bateau, l’organisme de LOA se porte lui-même acquéreur du modèle que vous avez choisi et le met à votre disposition en votre qualité de locataire.

- Étape 3 : Après un premier loyer éventuellement majoré d’un apport, vous payez un loyer mensuel fixe, taux d’intérêt compris. La somme TTC est calculée sur toute la durée du contrat (généralement entre 48 mois et 180 mois, ce qui correspond à une durée de financement de 4 à 15 années).

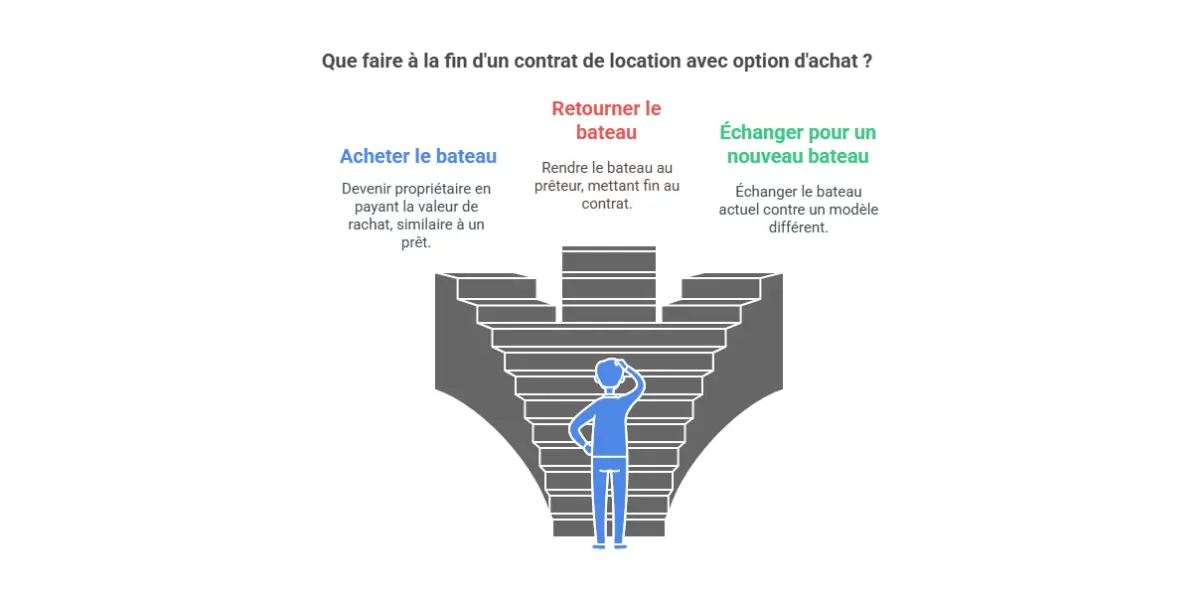

Quels sont les choix d’un locataire à la fin d’une offre de LOA ?

À la fin de la période contractuelle, le locataire de la LOA dispose de trois options :

Option N° 1 : La première consiste à devenir propriétaire du bateau en réglant à l’organisme bancaire la valeur de rachat indiquée dans le dossier dès le départ. Dans cette hypothèse, ce mode de financement s’apparente à terme à un crédit bateau ou à un prêt personnel.

Option N° 2 : Autre possibilité pour qui ne souhaite pas concrétiser son projet, il suffit de rendre le bateau à l’organisme de financement qui en est propriétaire.

Option N° 3 : Enfin, toujours dans le cadre d’un nouveau projet de financement plaisance en LOA, l’acheteur peut bénéficier d’un échange de son bateau contre un autre modèle de tout type, plus récent ou plus adapté à ses envies.

Résultat de la mise en place d’un contrat de location avec option d’achat pour bateau de plaisance ? Une flexibilité totale, sans mobiliser le montant total dès le départ.

Un exemple : Julien rêvait d’un bateau, mais impossible de choisir : voilier, yacht, semi-rigide… Il changeait d’avis tout le temps ! Grâce à la LOA, il teste enfin sans se tromper. Aujourd’hui, il navigue sur un catamaran… jusqu’au prochain coup de cœur !

Quelles sont les conditions de financement d’un bateau d’occasion en LOA ?

Voici les principales conditions pour souscrire à une LOA bateau :

Critères d’éligibilité

- Type de bateaux de plaisance éligibles : bateaux à moteur, à voile, vedettes, catamarans…

- Un bateau immatriculable sous pavillon français.

- Durée du contrat souscrit entre 4 et 15 ans.

- Apport initial sans minimum jusqu’à un maximum de 50 % du prix de vente.

- Le loyer mensuel est soumis à la TVA.

Coût total

| Élément | Détail |

|---|---|

| Mensualité de départ | Premier loyer majoré en fonction de l’apport |

| Loyers mensuels | Remboursements calculés selon la durée de financement de votre bateau |

| Valeur de rachat | Fixée à la signature du contrat de LOA |

| Assurance plaisance et assurance décès adaptées | Non obligatoires, souscrites à part |

| Frais annexes | Entretien, place de port, équipements |

Pourquoi un projet de LOA est-il une excellente option pour acquérir un bateau d’occasion ?

Acheter un bateau d’occasion est déjà une solution maligne : vous évitez la décote massive des premières années après la vente du bateau et vous accédez à des modèles plus haut de gamme pour un budget raisonnable. Mais en combinant cela avec la LOA, vous maximisez encore plus les avantages !

Un accès plus facile à votre bateau

La LOA permet de profiter immédiatement de votre bateau sans avoir à avancer une somme importante dès le départ. Contrairement à un achat classique où il faut mobiliser beaucoup de capital, ici, vous lissez votre investissement sur plusieurs années.

Des mensualités plus douces qu’un crédit classique

Puisque vous ne remboursez pas directement un prêt d’achat, mais que vous payez pour l’utilisation du bateau, les loyers sont moins élevés qu’un crédit bancaire traditionnel. Un bon moyen de mieux gérer votre budget et de profiter en toute sérénité.

Changer de bateau sans contrainte

Les envies évoluent. Peut-être que dans 3 ou 5 ans, vous voudrez un autre type de bateau plus grand, plus moderne, ou spécifique (voilier, catamaran, vedette…) Avec la LOA, vous gardez cette liberté : vous pouvez décider de rendre le bateau et d’en louer un autre sans vous soucier d’une revente.

Autre exemple : Alexandra et Adrien ont craqué pour un bateau vendu d’occasion. Quelques jours à peine après la livraison du bateau, ils réalisent que ce dernier était trop grand, trop gourmand, et que son vieux GPS affichait la terre… en plein milieu des eaux territoriales françaises ! Avec un bateau en LOA, ils auraient pu changer facilement.

💡 Bon à savoir : il existe également quelques inconvénients à la LOA qu’il est important de connaitre avant de s’engager.

Un bateau toujours adapté à vos besoins

Un bateau navigant, ce n’est pas fait pour rester au port ! Avec la LOA, vous pouvez renouveler régulièrement votre embarcation et bénéficier de modèles toujours en phase avec vos attentes en termes de confort, de technologie ou de performances.

Une meilleure maîtrise des coûts

Quand on achète un bateau, on pense souvent au prix d’achat, mais on oublie parfois les frais annexes. Avec la LOA, les conditions sont claires dès le départ : pas de mauvaise surprise, vous savez exactement combien vous allez payer chaque mois.

Alors, faut-il choisir la LOA pour votre bateau d’occasion ?

Si vous cherchez une solution souple, évolutive et intelligente pour financer un bateau, la LOA est un excellent choix. Elle vous permet de profiter immédiatement de votre embarcation, en sachant que vous payez tous les mois des mensualités allégées sur une durée d’engagement déterminée. Sachez qu’en cas de besoin, votre contrat est transmissible à un tiers selon les modalités en vigueur ; sous réserve que ce nouveau locataire soit accepté par l’établissement de crédit.

Ce faisant, vous vous laissez la liberté de décider, plus tard, si vous souhaitez devenir propriétaire ou puiser parmi de nouvelles annonces de bateaux d’occasion afin de changer de modèle.

Dernier exemple : Fernando a mis son bateau en vente. Des dizaines de visites, zéro acheteur sérieux. Entre négociations absurdes et curieux de passage, il a perdu son temps dans cette situation. Avec la LOA, pas besoin de vendre, on passe simplement au suivant !

LOA bateau d’occasion et assurance assortie

Pourquoi jongler entre plusieurs contrats quand on peut tout regrouper en un seul ? Pour optimiser votre budget, nous vous proposons notre solution Locassurance Marine. Cette formule est réservée aux bateaux d’occasion de moins de quatre ans soumis à TVA, fabriqués par le chantier naval français Beneteau, ainsi que les autres chantiers navals. Ce service comprend une assurance plaisance assortie d’un financement en LOA et couvre une large gamme de budgets, de 10 500 € à 500 000 € TVA incluse. Un autre avantage ? La possibilité d’ajouter des équipements en cours de contrat pour faire évoluer votre bateau selon vos envies personnelles !

LOA bateau d’occasion : naviguez sans contraintes !

Choisir la LOA pour un bateau d’occasion, c’est combiner souplesse et sérénité. Adaptée aux plaisanciers en quête de liberté, cette solution vous permet de naviguer sous pavillon français tout en bénéficiant d’un cadre sécurisé. Bien sûr, la LOA est soumise à certaines règles, mais pour vous aider à faire le bon choix, vous pouvez réaliser une simulation sans engagement. Une question sur votre projet ? L’équipe d’experts SGB Finance est à votre service pour vous guider et vous proposer une offre adaptée à vos besoins. Financement optimisé, budget maîtrisé, et pourquoi pas un bateau encore mieux équipé ? Avec la LOA, larguez les amarres en toute tranquillité !

FAQ : les questions les plus fréquentes sur la LOA bateau d’occasion

Quels sont les avantages de la LOA ?

La LOA permet de naviguer sereinement en finançant son bateau par un loyer mensuel plutôt qu’un achat immédiat. Cette solution offre plus de liberté et de choix, avec un taux d’intérêt plus attractif que celui d’un crédit classique. Elle permet aussi de devenir propriétaire en fin de contrat, tout en maîtrisant son coût total.

Peut-on acheter un bateau en LOA ?

Oui ! Tant que le bateau est soumis à TVA, La location avec option d’achat (LOA) permet d’acquérir un bateau progressivement. Pour un particulier ou un professionnel de la plaisance, cette solution est proposée par un établissement financier, rendant le financement accessible sans achat immédiat.

Comment est calculé le coût total ?

Le coût d’une LOA est calculé en fonction du prix initial auquel le bateau est vendu, de l’apport éventuel, du taux de TVA appliquée et de la durée du financement. La somme des mensualités et de l’option d’achat finale détermine le montant total, permettant d’anticiper votre investissement en toute transparence. Pensez à rajouter les frais d’assurance, d’entretien, ainsi que le tarif de la place au port.