La location avec option d’achat (LOA) pour un bateau est une solution de financement très prisée par les plaisanciers. Elle permet d’utiliser un bateau de plaisance en payant une infime partie de son prix. Flexible, avantageuse d’un point de vue fiscal et adaptée à ceux qui veulent renouveler régulièrement leur embarcation, la LOA présente cependant certains inconvénients (en comparaison d’un crédit dédié) à considérer avant de s’engager.

SGB Finance vous propose de consulter les limites de la LOA bateau, sachant que cette solution de financement présente aussi de nombreux avantages. Après lecture de cet article, vous pourrez choisir la meilleure solution en toute connaissance de cause pour acquérir un bateau.

La LOA bateau : comment ça fonctionne ?

Comment couvrir l’achat d’un navire et du matériel associé qui représentent une somme importante ? Pour répondre à cette question, la location avec option d’achat – aussi appelée leasing bateau – apparaît comme une solution différente, par sa conception. Cette forme de financement permet de profiter d’un bateau sans devoir débourser immédiatement la totalité du montant total. Dans un contrat de LOA bien conçu, l’apport initial et le paiement mensuel sont fixés en fonction de la durée du financement. En tant que locataire, vous bénéficiez alors d’un usage du bateau dès sa livraison, tout en ayant la possibilité de décider ou pas de devenir propriétaire à terme.

Cette méthode repose sur un principe simple : un organisme de financement spécialisé, comme SGB Finance, achète un bateau à moteur ou un voilier, puis le met à disposition d’un locataire contre un loyer payable tous les mois. Une offre qui repose sur un premier loyer majoré et des paiements réguliers. En outre, le dispositif intègre un mécanisme d’option qui, à la fin du contrat, permet d’acheter le bateau, de le restituer ou d’en changer. Par ailleurs, la LOA est généralement assortie d’un taux de financement compétitif, tenant compte des éventuels frais annexes liés à l’assurance et à l’entretien du bateau.

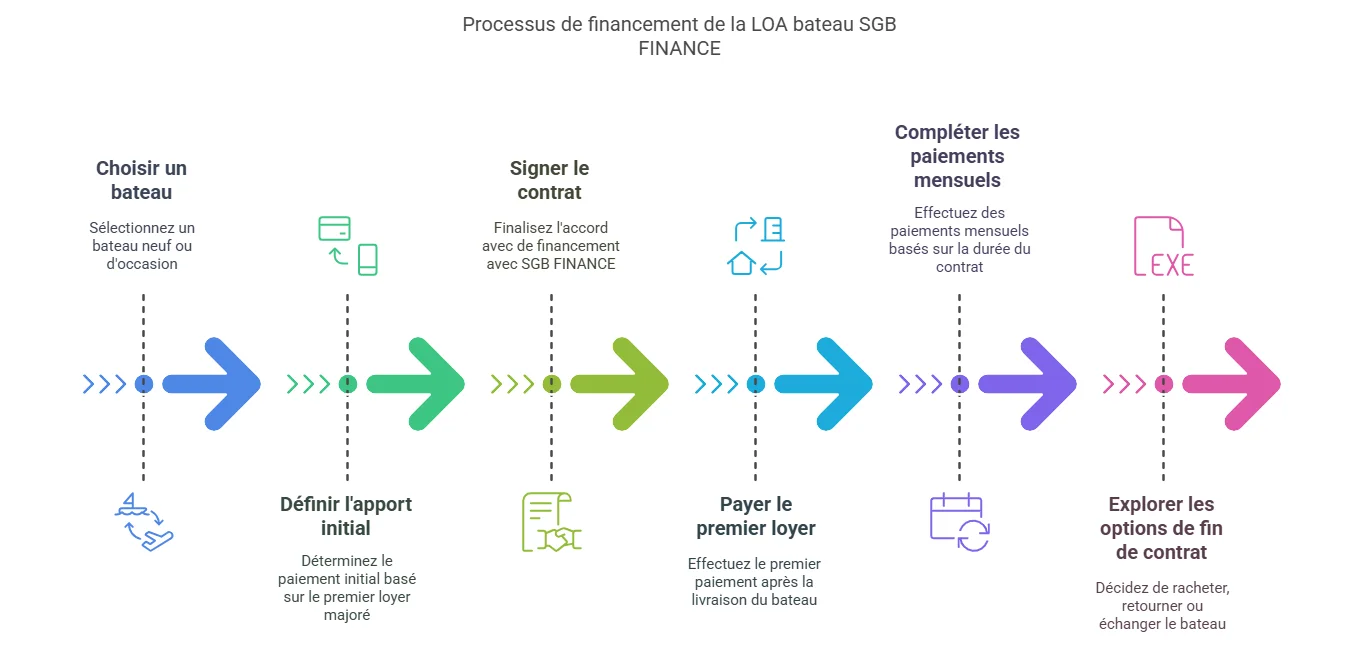

Les étapes synthétiques de la mise en place d’un financement en LOA :

- Choisir son bateau : neuf ou d’occasion, soumis au taux de TVA appliquée en France.

- Définir l’apport initial : correspond au premier loyer majoré.

- Signer le contrat avec l’organisme de LOA à qui le bateau appartient.

- Payer le premier loyer suite à la livraison du bateau au port de votre choix, puis les loyers mensuels : somme variable selon la durée du contrat et la valeur résiduelle.

- Fin de la période de location, trois options possibles : le rachat du bateau en payant la valeur de rachat prédéterminée, la restitution ou le changement pour un nouveau modèle de bateau.

Ce mode de financement flexible est particulièrement apprécié. En effet, il permet aux passionnés de nautisme d’accéder librement à leur envie de navigation, sans mobiliser leur trésorerie pour s’acquitter du prix du bateau dans sa totalité. L’avantage du crédit à taux préférentiel, sans effet impactant sur la trésorerie.

Les principaux inconvénients de la LOA bateau

Abordons à présent les inconvénients spécifiques d’un financement de bateau via une LOA. Même si cette solution présente des atouts indéniables, plusieurs points doivent être examinés avant de prendre votre décision.

Un coût total plus élevé qu’un crédit classique

Si l’on additionne l’ensemble des loyers et le montant de l’option d’achat, le coût total d’un bateau en LOA dépasse celui d’un crédit classique. Par ailleurs, si aucune somme minimale n’est exigée en guise d’apport, il faut savoir que cela se répercute logiquement dans la détermination des loyers mensuels. Il faut donc trouver le bon équilibre entre les trois éléments que sont l’apport initial, le montant des loyers et la durée du financement.

Un engagement financier sur le long terme

Louer un bateau de cette manière, revient à s’engager sur une durée de 4 à 15 ans. L’offre est structurée dans le but de garantir la stabilité du financement du bateau, mais cela souligne aussi la difficulté de mettre fin au contrat par anticipation pour le locataire de la LOA. Qui plus est, il n’y a pas de remboursement partiel prévu pour réduire la durée des mensualités.

💡 Cela dit, ce point peut aussi s’avérer positif : dans un échange lors d’un salon sur l’assurance bateau, un professionnel évoquait la rigueur contractuelle comme un gage de sécurité. Sur ce même sujet, un plaisancier expliquait que, même s’il envisageait une révision de ses plans, la stabilité du contrat l’avait rassuré pour gérer son investissement avec sérénité.

Des frais annexes à ne pas négliger

Des frais supplémentaires peuvent s’ajouter. Il s’agit de :

- L’assurance bateau, mais qui peut être incluse dans un pack financement et assurance

- L’entretien et la gestion du bateau, qui restent à la charge du locataire, sauf si vous optez pour la solution tout-en-un Leasyboat

- Les frais liés à la restitution du bateau (uniquement en cas de dégradations ou de sinistre) si non-rachat en fin de contrat (voir ci-après)

Des contraintes d’usage

Vous ne pouvez pas bénéficier de la propriété immédiate du bateau pendant la durée du contrat. En conséquence, cela restreint votre liberté de le modifier ou de le personnaliser selon vos envies.

Une restitution encadrée et parfois coûteuse

En effet, si vous choisissez de ne pas acheter un bateau financé en LOA, vous devez contractuellement le rendre à l’établissement de crédit dans un état conforme aux conditions prévues. En cas d’usure excessive, des coûts de remise en état peuvent être facturés par l’organisme de financement ou la banque.

Que se passe-t-il en cas d’imprévu ?

En cas de changement de situation personnelle (mutation professionnelle, problème financier, divorce, etc.), il peut être possible de procéder à une modification éventuelle ou à une annulation du dossier de prêt avant le temps prévu à l’origine. Lisez bien les conditions d’utilisation qui doivent impérativement figurer sur le document contractuel.

🆗 À noter qu’un contrat de LOA de l’organisme SGB Finance est transmissible à un tiers après acceptation.

Ces quelques inconvénients ne doivent pas occulter l’intérêt de financer un bateau en LOA. Toutefois, ils rappellent que ce choix de financement exige une analyse minutieuse de chaque clause et une anticipation rigoureuse des paiement futurs. Avant la signature du contrat, nous vous recommandons de réaliser une simulation de financement sans engagement afin de mieux évaluer la rentabilité et les risques de ce dispositif.

✅ Nos clients ont unanimement apprécié de pouvoir comparer différents scénarios pour optimiser la gestion de leur budget sur le long terme.

Avis sur LOA : positif ou négatif ?

La LOA est une excellente alternative pour profiter d’un premier bateau sans un investissement initial trop important, sachant que vous pouvez devenir propriétaire du bateau à terme. Cependant, elle présente certains inconvénients qu’il convient d’évaluer avant de s’engager.

La présentation ci-dessus vise à offrir une vue complète et nuancée de la location de bateaux de plaisance avec option d’achat, du point de vue des particuliers, comme de celui des professionnels. Pour plus d’informations et pour bénéficier d’un accompagnement personnalisé, demandez dès aujourd’hui un devis sans engagement. Nos experts sont à votre service pour réaliser plusieurs simulations de financement adaptées à vos besoins et vous guider dans la concrétisation de votre projet nautique.

FAQ sur les inconvénients de la LOA bateau

Quels sont les inconvénients de la LOA bateau ?

La LOA peut présenter un coût total plus élevé et une certaine rigidité du contrat, notamment en cas de résiliation anticipée. Ces aspects nécessitent une planification rigoureuse, y compris fiscale, mais la transparence des conditions permet de les anticiper.

Comment fonctionne la LOA pour un bateau ?

Le fonctionnement de la LOA repose sur un principe de location avec option d’achat pour tout type de bateau. Un organisme de financement ou une banque achète le bateau, et le plaisancier paie un loyer mensuel sur une période de location déterminée. En fin de contrat, il peut racheter le bateau en levant l’option d’achat.

Quels sont les risques liés à la LOA ?

Les principaux risques concernent l’engagement sur la durée du contrat et la fixation de la valeur résiduelle pour le rachat du bateau. Une simulation préalable et l’analyse des clauses contractuelles permettent de maîtriser ces risques.

Quels sont les avantages de la LOA bateau ?

La LOA offre une grande flexibilité financière, un accès immédiat à l’usage du bateau et pas de dette à l’inverse d’un crédit de bateau. Vous pouvez en plus bénéficier d’une gestion optimisée de votre trésorerie, grâce à un paiement échelonné et des conditions contractuelles transparentes.