Avoir un bateau à moteur n’est plus réservé à une élite ou au passionné de navigation prêt à s’engager sur un crédit bateau à 15 ans en devenant immédiatement propriétaire de son embarcation. Grâce à la LOA (location avec option d’achat), une alternative séduisante s’offre à tous les passionnés de nautisme qui souhaitent bénéficier d’un financement nautique l’esprit léger.

Et s’il y a bien une catégorie de bateaux qui colle parfaitement à cette formule, c’est le semi-rigide. À la fois performant, polyvalent, et relativement léger côté budget, ce type de coque rigide séduit autant les passionnés de navigation rapide que les familles en quête de loisirs nautiques. Dans cet article, SGB Finance vous explique pourquoi le leasing d’un semi-rigide, c’est le bon plan par excellence – et comment le mettre en place étape par étape.

Pourquoi acheter un semi-rigide ?

Qu’est-ce qui rend le bateau semi rigide si populaire ? À mi-chemin entre le pneumatique et le bateau à coque rigide, il offre un excellent compromis entre confort, vitesse, maniabilité et robustesse. Sa structure rigide permet une navigation rapide, stable et sécurisée, tandis que ses boudins gonflables assurent légèreté et flottabilité. Il est taillé pour tous les usages : de la journée de loisir en mer à la partie de pêche, en passant par la plongée et même dans le cadre d’une activité professionnelle côtière. De plus, la diversité des modèles de bateaux semi rigides, des simples open de 5 mètres jusqu’aux bateaux de plaisance de plus de 9 mètres avec cabine, permet à chacun de trouver son bonheur.

Mais un beau semi-rigide bien motorisé, équipé, entretenu, ça représente un certain prix, de quelques dizaines de milliers à quelques centaines de milliers d’euros. D’où l’intérêt de recourir à une solution de financement en LOA.

Louer, tester, acheter ou changer ?

Combien de fois avez-vous entendu quelqu’un dire “J’ai acheté un bateau et je l’utilise deux fois par an” ? La location avec option d’achat évite cette frustration. Vous profitez d’un navire de plaisance sans les contraintes du propriétaire. Vous testez sur une période, puis vous décidez : est-ce le bon ? Est-ce que ça vaut le coup de l’acheter ? Ou pas ?

Grâce à un tel contrat de leasing, inutile de sortir une grosse somme dès le départ. Vous payez un loyer mensuel fixe, inférieur aux remboursements d’un crédit classique, tout en gardant la possibilité de devenir propriétaire à la fin du contrat. Si vos envies changent, vous pourrez louer un bateau différent, voire tout simplement rendre l’embarcation à votre partenaire financier.

Clara et ses amis, amateurs de wakeboard, ont opté pour une embarcation en LOA sur 48 mois pour ce besoin précis. Finalement, ils ont préféré investir dans un voilier. Ils ont rendu le semi-rigide, sans formulaire de vente complexe à gérer, ni négociation laborieuse.

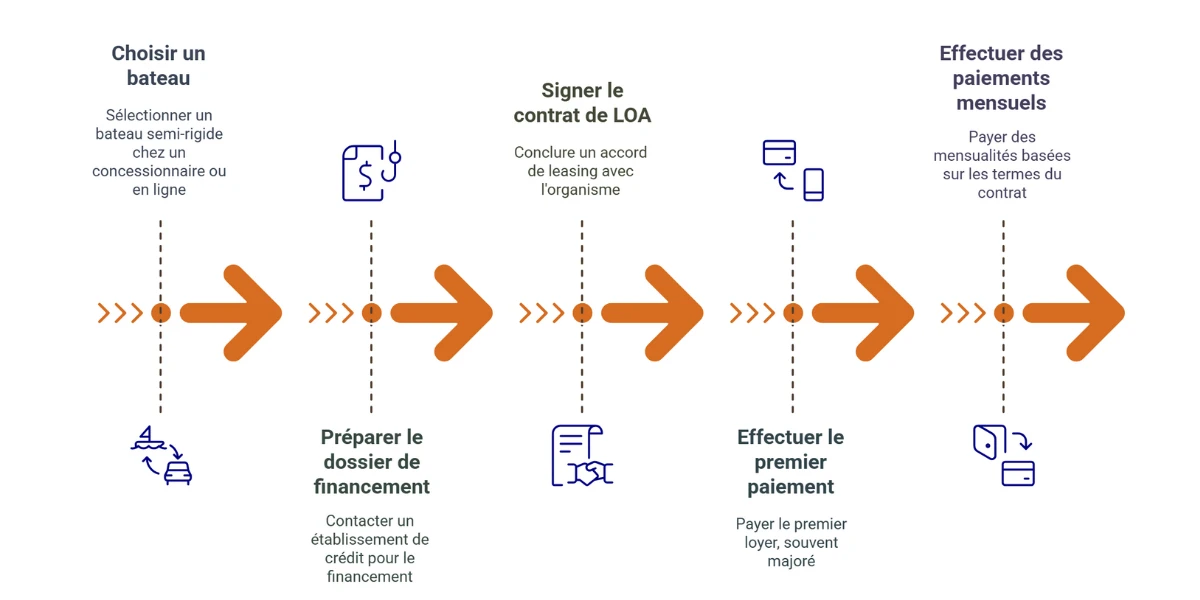

Fonctionnement d’un contrat d’achat d’un semi rigide en leasing

Voici comment ça se passe pour faire financer votre bateau de plaisance dans le cadre de votre projet :

- Choix du bateau : Vous partez à la recherche d’un bateau semi-rigide, neuf ou d’occasion, chez un concessionnaire ou sur un site spécialisé en ligne. Le bateau Capelli Tempest ou un Zodiac Medline, par exemple.

- Montage du dossier de financement : Vous pouvez contacter un établissement de crédit comme SGB Finance, société spécialiste en leasing bateau. Des experts sont à votre écoute pour répondre à toutes vos questions sur la LOA semi rigide.

- Signature du contrat de LOA : L’organisme prend en charge le financement du bateau et le met à votre disposition. Vous devenez locataire pour une durée définie (généralement entre 48 et 180 mois).

- Paiement du premier loyer : souvent majoré, il peut faire office d’apport. Ensuite, vous payez chaque mois une mensualité calculée selon la durée du contrat, le taux de TVA, et la valeur résiduelle du bateau.

À la fin du contrat : vous avez trois options :

- racheter le bateau (et en devenir propriétaire)

- le restituer

- repartir sur un nouveau contrat avec un autre modèle

🧔 Bastien, passionné de ski nautique, rêvait d’un bateau à moteur puissant pour tirer ses amis en bouée. Grâce à la LOA, il choisit un semi-rigide Open bien motorisé. Après cinq années – un mariage et deux enfants – il se rend compte qu’il préfère les longues balades en famille. Il échange son modèle nerveux contre un autre multicoque plus grand, plus stable, avec bain de soleil à l’avant. Aucune galère de revente, une sérénité totale.

Une solution de financement sur-mesure

L’achat d’un bateau en LOA permet de s’adapter au cadre de chaque projet nautique, celui d’une entreprise, d’une famille ou d’un particulier célibataire passionné de navigation. Plusieurs paramètres influencent le montage du contrat :

- Durée du contrat : de 4 à 15 ans

- Montant du premier loyer majoré (entre 10 et 50 % du prix TTC)

- Taux de financement proposé par votre conseiller financier

- Valeur résiduelle définie dès la signature

Les services annexes pour une navigation sereine

Le navire semi-rigide est un bijou… à condition de bien l’entretenir. À l’image de Leasyboat, certains contrats intègrent dans leur package l’accès à un atelier pour effectuer révisions, entretien moteur et autres contrôles techniques. Vous pouvez même inclure un service de réparation rapide en cas d’imprévu (hélice tordue, coque abîmée, électronique défaillante…).

Cela concerne aussi les entreprises nautiques, loueurs professionnels ou structures de plaisance. Acquérir un semi-rigide en leasing, c’est pouvoir adapter sa flotte de bateaux à moteur à la saison, au besoin du moment ou à l’activité (plongée, excursion, ski nautique…).

🧓 Marc, patron d’une petite compagnie de balades en mer en Corse, renouvelle chaque 4 ans sa gamme de semi-rigides via la LOA. Résultat ? Il a toujours la meilleure offre du coin avec des bateaux récents en parfait état, sous garantie et son image de marque est impeccable auprès des touristes.

✅ Avantages vs ❌ Inconvénients de la LOA pour un bateau semi-rigide

Voici un tableau synthétique des plus et des moins d’une LOA marine pour semi rigide

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Accès à un semi rigide neuf sans achat immédiat | Coût total potentiellement plus élevé qu’un achat comptant |

| Package assurance, assistance et entretien pouvant être inclus dans le contrat (dans le cadre d’une Locassurance Marine ou Leasyboat) | Engagement sur plusieurs années (durée rigide) |

| Possibilité d’acheter ou de rendre le bateau en fin de contrat | Soumis à l’obligation de bien entretenir le bateau pendant la durée du contrat |

| Fiscalité avantageuse pour les professionnels | Peut comporter des frais si vous dépassez les conditions du contrat |

| Souplesse du contrat (choix de durée, option d’achat) | Moins adapté si vous comptez peu naviguer avec le navire |

FAQ sur la LOA semi rigide

Quelle est la durée d’un contrat de LOA ?

Il est possible de financer l’achat d’un semi rigide via une LOA sur une large période de 4 à 15 ans. En fin de contrat, vous pouvez vous l’offrir définitivement en versant la valeur de rachat, profiter d’un autre bateau à moteur ou à voile, ou encore rendre le semi rigide. Chaque mensualité permet un paiement serein, sans engagement immédiat d’achat.

Quels sont les avantages de la LOA ?

Le vrai avantage de la LOA ? C’est une solution de financement flexible qui vous permet de naviguer à bord d’un bateau neuf sans utiliser votre épargne. Le contrat peut aussi être transféré à un autre utilisateur, selon les conditions en vigueur et sous réserve d’acceptation par l’organisme de financement. Et pour les particuliers, cela représente une meilleure mesure budgétaire : vous savez précisément ce que vous payez sans surprise.