Acheter le bateau de ses rêves en LOA est un pas franchi par un nombre croissant de plaisanciers. Et pour cause, la location avec option d’achat est une solution de financement d’une grande flexibilité. Mais que se passe-t-il si vous ne voulez plus de ce bateau avant la fin du contrat pour des raisons qui vous sont personnelles ? Ce que l’on sait moins, c’est que le transfert de propriété est une possibilité dans le cadre d’un contrat de location de ce type. Vous pouvez ainsi proposer la vente de votre navire sous contrat de leasing à un éventuel acquéreur, après acceptation de votre organisme de financement de bateau. SGB Finance décrypte le fonctionnement d’une reprise de LOA bateau.

La LOA bateau en quelques mots

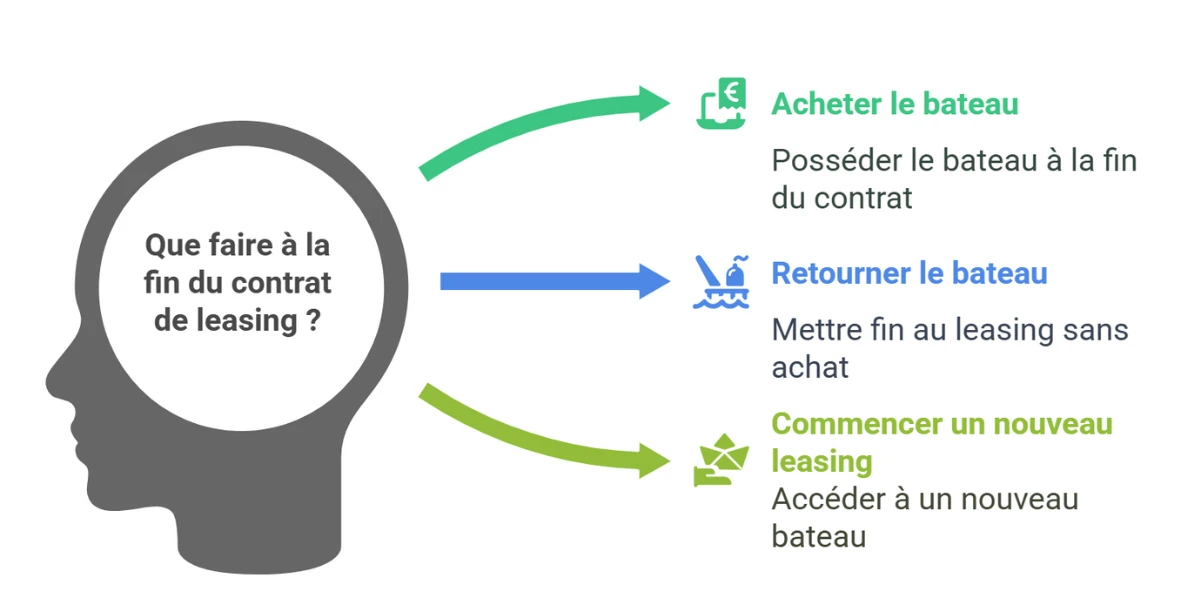

La LOA pour un bateau est un contrat entre vous (le locataire) et l’organisme de leasing qui vous donne l’opportunité de profiter d’un bateau, sans l’acheter directement. Le principe est simple : vous choisissez un bateau, vous versez un apport initial (équivalent au premier loyer majoré), et vous réglez ensuite des loyers mensuels pendant une durée de remboursement déterminée (généralement entre 4 et 15 ans, selon les organismes de crédit). En fin de contrat, vous avez trois options :

- l’achat du bateau en levant l’option

- la restitution du bateau en leasing

- la souscription d’un nouveau contrat pour un bateau flambant neuf

Cette formule attire autant les particuliers passionnés de navigation que les professionnels. Elle vous évite de mobiliser votre trésorerie et vous permet de prévoir précisément vos loyers versés sur la durée du leasing. L’apport, l’assurance, l’entretien, les frais de dossier, la TVA applicable (pour les professionnels)… tout peut être défini dès la signature. Mais que se passe-t-il si vous devez revendre le bateau ou céder votre contrat ?

La reprise LOA bateau en détail

Les cas de rachat de LOA se multiplient. Pourquoi ? Parce que la vie est imprévisible sur une durée de plusieurs années. Mutation professionnelle, changement de situation financière, divorce, projet immobilier ou tout simplement envie de changer de bateau à moteur ou à voile… Autant de sujets qui poussent certains à vouloir solder le financement ou transférer leur contrat.

Dans cette perspective, la reprise LOA bateau devient une véritable opportunité pour un futur acquéreur. En rachetant un contrat en cours, ce dernier peut bénéficier :

- d’un prix plus avantageux que sur le marché du neuf ;

- d’un bateau déjà équipé, parfois mieux doté qu’en sortie d’usine ;

- d’une durée restante de financement plus courte ;

- d’une valeur de rachat prévisible ;

- d’une TVA déjà partiellement amortie, sous certaines conditions.

👴 Marc, plaisancier depuis dix ans, était à la recherche d’un bateau à moteur pour explorer les eaux territoriales françaises et de l’Union européenne. Il a trouvé un Beneteau en LOA, mis en vente après 36 mois d’usage. Grâce à une bonne négociation avec l’ancien locataire et l’organisme, il a pu reprendre le contrat avec un coût total allégé, tout en profitant d’un bateau quasiment neuf.

Mais attention : cette démarche reste encadrée, et l’exemple de Marc n’est possible qu’avec l’accord de l’organisme de financement.

Les étapes pour reprendre ou transférer une LOA bateau

Dans un premier temps, il s’agit de partir à la recherche d’un bateau sous contrat de leasing. Les meilleures annonces de revente dans cette catégorie sont disponibles sur les sites de ventes de bateaux de plaisance ou chez les concessionnaires. Vous avez trouvé une bonne occasion en fonction de vos besoins ? Il vous faut ensuite suivre les trois étapes suivantes.

Évaluer l’état et la valeur du bateau de plaisance

L’évaluation est indispensable. Analysez :

- l’état du bateau (moteur, coque, équipements, entretien)

- les équipements supplémentaires

- le nombre de mois restants

- le montant TTC déjà payé, mise de départ incluse

- le coût total restant dû

Une bonne négociation repose sur ces éléments. Certains n’hésitent pas à faire appel à un professionnel de la plaisance pour évaluer le patrimoine flottant.

Vérifier la transmissibilité du contrat

Un contrat de leasing n’est pas toujours transmissible. Vous devez obtenir l’acceptation formelle de l’établissement de crédit. Ce dernier évalue le nouveau locataire (sa capacité financière, ses revenus, son dossier, etc.).

Préparer le dossier de reprise

Le dossier de reprise comprend en règle générale :

- vos justificatifs de revenus

- une simulation de mensualité

- la preuve de capacité à solder le contrat en cas de refus

- l’accord du concessionnaire si nécessaire

♦ C’est une étape importante, car l’organisme de leasing reste le propriétaire du bateau d’occasion jusqu’à la fin du contrat.

Les avantages d’un financement en LOA bateau pour le repreneur

Si vous êtes un professionnel, la reprise LOA peut entrer dans une gestion patrimoniale avantageuse. SGB Finance propose même des solutions sur mesure pour les clients B2B, intégrant maintenance, assurance, et services supplémentaires.

Les particuliers, quant à eux, apprécieront la possibilité de profiter d’un bateau à moindre coût, ou de changer régulièrement de navire de plaisance. Cette pratique s’inscrit dans une logique de consommation raisonnée, avec une gestion optimisée du temps passé sur l’eau.

- Vous évitez les frais de dossier initiaux.

- Le premier loyer majoré a déjà été payé par l’ancien locataire.

- Le bateau est prêt à naviguer, généralement immatriculé sous pavillon français.

- La durée restante permet une planification précise.

- Vous pouvez conserver les conditions initiales du taux de financement.

👨👨👧 Claire et Thomas, un couple d’enseignants, ont trouvé leur bonheur avec un bateau à moteur en LOA repris à mi-parcours. “On a pu financer la fin du contrat à moindre coût. En plus, les précédents locataires avaient installé un GPS haut de gamme et une éolienne. On a tout gardé !”

Les pièges à éviter

Le rachat de LOA bateau, aussi séduisant soit-il, comporte aussi son lot de risques. Voici ce qu’il faut absolument éviter :

- reprendre un contrat trop long sans réel avantage

- sous-estimer le coût d’entretien ou les frais supplémentaires

- oublier les conditions de restitution en vigueur si vous ne voulez pas racheter le bateau

- ne pas vérifier la valeur de rachat finale

- penser que le financement de votre bateau en LOA est automatiquement garanti

Sans oublier de bien comprendre les clauses en vigueur, notamment en cas de sinistre, de vol ou de revente anticipée. Un bon conseil : lisez votre proposition bateaux en LOA comme si c’était votre projet de vie. Car souvent, c’est le cas lorsqu’on souhaite acheter un bateau.

En résumé : la reprise LOA bateau, un vrai bon plan pour un acheteur ?

La réponse à cette question est :

✅ Oui, si vous :

- trouvez un bateau à coque ou semi rigide finançable en LOA bien entretenu

- négociez un montant de rachat cohérent pour lever l’option si vous souhaitez conserver le bateau à la fin de votre contrat

- obtenez l’acceptation du transfert

Avant de prendre votre décision, analysez bien les frais TTC, la durée restante et les conditions du contrat

❌ Non, si vous cherchez une solution rapide, sans vouloir gérer l’aspect financier ou administratif d’un contrat structuré

FAQ sur la reprise d’une LOA bateau

Peut-on vendre un bateau en LOA ?

Oui, vous pouvez vendre un bateau en LOA, mais attention : vous ne le faites pas en tant que propriétaire, car le bateau appartient toujours à l’organisme de leasing. Ce que vous proposez, c’est le transfert du contrat de location à un nouveau locataire. Une fois validé, ce dernier poursuit la LOA jusqu’à la fin du contrat ou rachète le bateau. La vente du bateau dans ce cadre demande donc un peu de préparation, mais c’est parfaitement faisable !

Quels documents pour vendre en LOA ?

Les documents pour vente de bateaux à moteur ou à voile sous le régime d’une LOA sont tous ceux qui ont été fournis à l’ancien locataire par l’organisme de financement. Ils doivent être intégralement fournis au nouvel acheteur, lequel doit veiller à les mettre à jour avec l’établissement propriétaire du navire.

Comment éviter les problèmes de LOA ?

Tout est question de prévision et de bonne gestion. Avant de signer, assurez-vous au minimum que la situation fiscale et financière vous convient à moyen terme : paiement du loyer TTC, usage, entretien. Demandez aussi un rapport d’expertise du bateau vendu à un professionnel de la plaisance.